A Receita Federal está sempre em alerta, e as empresas/contribuintes precisam estarem também, pois erros ou omissões nas declarações, ou recolhimento de tributos em algum momento serão notificados, ou autuados.

A operação Falso Simples que teve início em 2019, iniciará agora uma nova fase, onde já foram identificados que 31.899 empresas não optantes pelo SIMPLES NACIONAL informaram indevidamente a condição de optante por esse regime na Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP).

Os contribuintes que informaram indevidamente a opção pelo Simples Nacional em GFIP receberão Aviso de Autorregularização por via postal e por meio de mensagem na Caixa Postal no e-CAC da Receita Federal.

Estes contribuintes não precisam ir até uma unidade da Receita Federal nem protocolar qualquer resposta ao Aviso de Autorregularização por meio dos canais de atendimento. Deverão somente fazerem as retificações necessárias nas GFIPs e regularizar o débito decorrente dessas alterações.

O Aviso de Autorregularização contém demonstrativo das GFIPs onde foram identificadas as informações de opção indevida pelo SIMPLES NACIONAL, nesta fase da operação o contribuinte está recebendo a oportunidade de retificar as informações constantes em suas GFIPs espontaneamente, sem ser autuado, até 30 de setembro de 2021.

Caso o contribuinte não corrija as irregularidades, fica sujeito a procedimento de fiscalização e lavratura de Auto de Infração, para cobrança dos valores devidos acrescidos de multa de ofício de que trata o art. 44 da lei 9.430/1996, em percentual que pode variar de 75% a 225%, além de juros.

Se o contribuinte não concordar com as informações constantes no Aviso de Autorregularização e entender que não há retificações a serem feitas em suas declarações, será oportunizado prazo para apresentação de impugnação quando da lavratura de Auto de Infração.

COMO RETIFICAR AS GFIPs COM INCONSISTÊNCIAS?

Para regularizar as inconsistências que constam no Aviso de Autorregularização, o contribuinte deve:

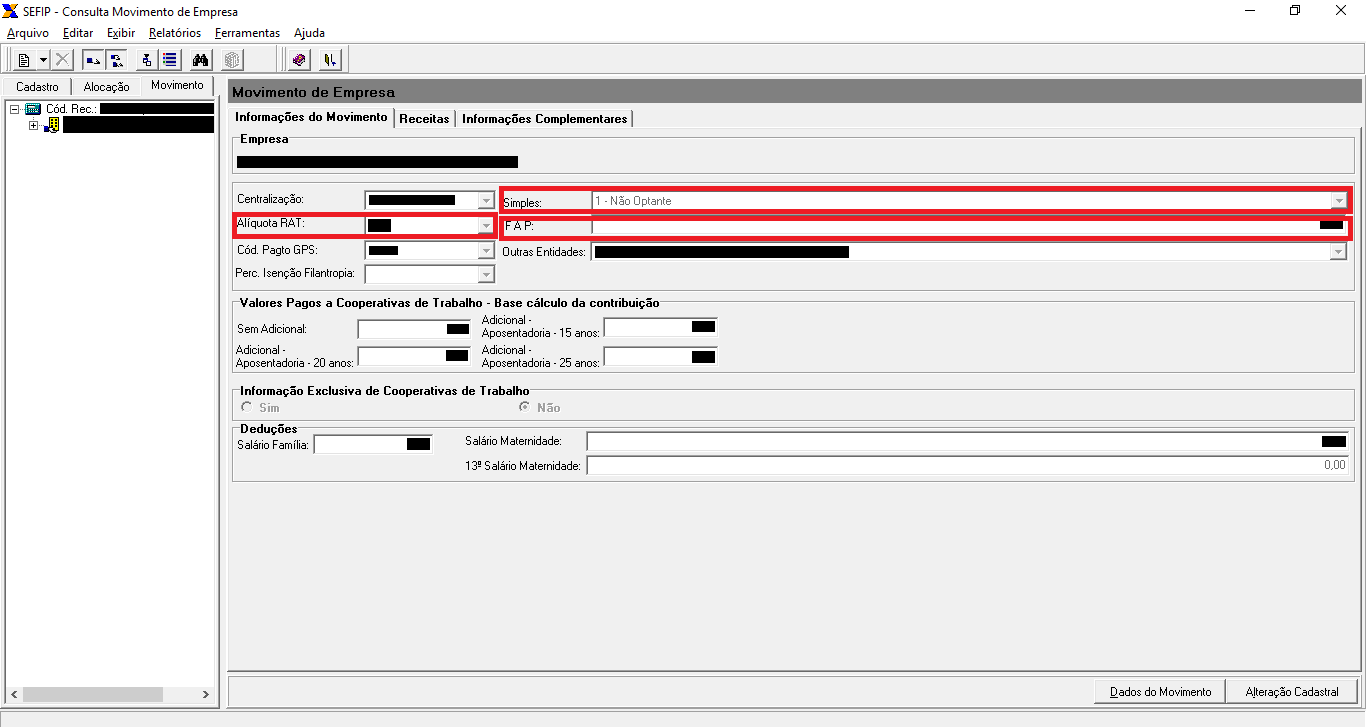

- Transmitir nova GFIP, contendo todos os fatos geradores, inclusive os já informados, com a respectiva correção do campo “Simples”, alterando a informação para “1-Não Optante”.

- O contribuinte deve verificar as corretas informações de outros campos que influenciam no cálculo do valor devido, tais como: Alíquota RAT, FAP, CNAE e FPAS.

- A GFIP retificadora deve conter a mesma chave (CNPJ/competência, código recolhimento/FPAS) da GFIP a ser retificada.

- Para retificar alguma informação que conste na chave da GFIP, é necessário solicitar a exclusão da GFIP e enviar nova GFIP com as informações do campo chave correta.

- A exclusão ou a transmissão de GFIPs retificadoras, reduzindo a quantidade de trabalhadores e/ou massa salarial, sujeita a declaração à incidência em Malha GFIP e à necessidade de comprovação das informações prestadas.

COMO EFETUAR O PAGAMENTO DAS DIFERENÇAS DEVIDAS?

No movimento com retificação de informações, será gerada uma GPS – Guia da Previdência Social com base na totalidade dos fatos geradores e demais informações. Caso tenham sido recolhidos anteriormente valores devidos à Previdência, no todo ou em parte, essa GPS não deverá ser utilizada.

O contribuinte deve preencher uma GPS manualmente e recolher apenas as diferenças devidas e acréscimos legais, deduzindo o valor dos recolhimentos já efetuados.

Para consultar o extrato dos pagamentos das contribuições previdenciárias já efetuadas, acesse o link abaixo:

http://gps.receita.fazenda.gov.br/

Para calcular os acréscimos legais acesse o link abaixo:

http://sal.receita.fazenda.gov.br/PortalSalInternet/faces/pages/index.xhtml

Após a carga das informações das GFIPs retificadoras na base de dados da Receita Federal, é possível também consultar as divergências entre GFIP x GPS por meio do relatório de situação fiscal, disponível no e-CAC da Receita Federal.

COMO EFETUAR O PARCELAMENTO DAS DIFERENÇAS DEVIDAS?

Para solicitar o parcelamento, o contribuinte deve aguardar a carga das informações das GFIPs retificadoras na base de dados da Receita Federal.

O contribuinte pode parcelar as dívidas junto a Receita Federal enquanto os débitos não forem enviados para inscrição em Dívida Ativa da União. Após o envio, o parcelamento deve ser solicitado junto a Procuradoria-Geral da Fazenda Nacional.

Há duas modalidades de parcelamento:

Modalidade simplificada: se valor total devido e parcelado não chegar a R$ 5.000.000,00 (cinco milhões de reais);

Modalidade ordinária: quando o valor for acima de R$ 5.000.000,00 (cinco milhões de reais), neste caso, o contribuinte deve observar as vedações (proibições) do art. 14 da Lei 10.522/2002.

O parcelamento pode ser feito em até 60 (sessenta) vezes, mas a parcela mínima para pessoas físicas é de R$ 100,00 (cem reais) e para pessoas jurídicas, ou pessoas físicas equiparadas a jurídicas, R$ 500,00 (quinhentos reais).

O pedido de parcelamento é uma confissão irretratável da dívida e confissão extrajudicial, nos termos do Código de Processo Civil (artigos 348, 353 e 354).

Para iniciar o processo de parcelamento o contribuinte deve acessar o sistema e selecionar as divergências de GFIP x GPS (por competência) que deseja incluir no parcelamento.

Ao confirmar, o sistema agendará a transformação destas divergências em processos de débitos (DCG), o que ocorrerá à noite. Os DCGs poderão ser parcelados a partir do dia seguinte.

Para negociar o parcelamento na modalidade simplificada, o contribuinte deve acessar o sistema e escolher os processos de débito (DCG/LDCG) que deseja parcelar.

Em seguida, preencher as informações solicitadas, escolher o número de parcelas e emitir a GPS para pagar a primeira parcela.

A aprovação do pedido de parcelamento depende do pagamento da primeira parcela. Esta parcela normalmente vence em 10 (dez) dias, contados a partir do início da negociação.

Esse prazo pode mudar para a data de vencimento da multa de ofício, nos casos em que haja redução, ou para o último dia útil do mês; o que ocorrer primeiro.

Gostou das informações? Continue acompanhando nosso blog para ficar atualizado.

Abraços e até o próximo post.